これから「勝ち組大家さん」になる方 必須のセミナーです。

競売は怖いと思っている方はたくさんいると思いますが、食わず嫌いはいけません。

ポイントさえ押さえれば「ナーンダ」と思うくらい簡単ですよ!

松山市は梅の花が盛りです・・・今日(2/28)はPM2.5が最悪の状況ではありますが・・・。(花粉も凄いようです)

さて 国家機関である裁判所には、私達が納めた多額の税金が投入されています。地方裁判所の不動産執行部は、特定の業者の為だけにあるのではないはずです。この 私達の裁判所が行う、誰でも参加できる手続きを利用して、より安全に少しでも安く不動産を取得しましょう!

今回のセミナーは大家業が順調に進んでいて、もうひとつ上のレベルを目指したいという方のセミナーにしました。

今回のセミナーは大家業が順調に進んでいて、もうひとつ上のレベルを目指したいという方のセミナーにしました。

他の競売セミナーとの違いは、実際に物件・裁判所に行っていただき 現場実地をしますので、机の上ではなく現場も体験できます。時間がかかりますので今回募集人数は3名~4名の少人数にさせて頂きます。

賃貸業(大家業)が成功することの条件の一つに 『いかに資本をかけずに物件を購入できるか?』というのがあります。どんなに良い物件でも費用(購入費)が高過ぎては うまく行っているときはよいのですが、何かアクシデントがあったときにはどうすることも(リフォームにお金を掛けられるか、家賃を下げる余裕があるか・・・です)出来なくなり、金銭的余裕が無いためアパートが荒れてくる、アパートが荒れてくると入居者に選んでもらえなくなる。の悪循環になります。

そうならないための勉強会です。

私も以前、他社主催の競売セミナー初級を受講したことがあります。その時、一緒に受講した私の父位の高齢の男性とは 今でも交流があるのですが

「何がなんだかわからないまま参加したんだけど、まあ何とかなりそうかな。」と言って別れました。

その年配の方、それから2ヵ月後「無事入札が出来ました。」と報告があり 私事のように嬉しくなりました。

競売は怖いと思っている方はたくさんいると思いますが、食わず嫌いはいけません。

ポイントさえ押さえれば「ナーンダ」と思うくらい簡単ですよ。

そんな競売物件のポイントを約半日間 みっちりとお伝えします。

もちろん質問時間もタップリ、この手のセミナーとしては珍しく現場にも出かけます。

(今回は初級ですが、難あり物件の競売入札のポイントも伝えます。)

■開催日スケジュール

日時

平成26年3月8日(土)13:00~17:00(現場実習)(懇親会17:30~)

会場:松山全日空ホテル 1Fロビー集合

住所:愛媛県松山市一番町3-2-1 (松山空港から車で20分/伊予鉄道リムジンバス一番町・大街道下車スグ/ 伊予鉄道市内電車大街道下車)

TEL:090-3787-4818 (朝日の携帯です)

定員:3~4名(要予約/ 少人数制のため定員になり次第締め切らせていただきます)

受講料:15,750円(テキスト・現場間移動の交通費・懇親会費含む*回数無制限のメール相談付き)

会場地図: 地図はコチラ

大家経営を続けていく為の一番のポイントは「いかに初期費用(購入費)をかけずに手に入れるか」ということです。

どんなに良い物件でも 仕入れが高くては、残念ながらその後の利益は出ません・・・。

競売ですと利回り20%30%は当たり前、100%の利回りもあります。

そんな物件の仕入れ方と見極め方を 惜しげもなく伝授いたします。

【競売セミナー 内容】

◆不動産の種類について?

◆競売不動産とは何か?

◆競売不動産のリスク

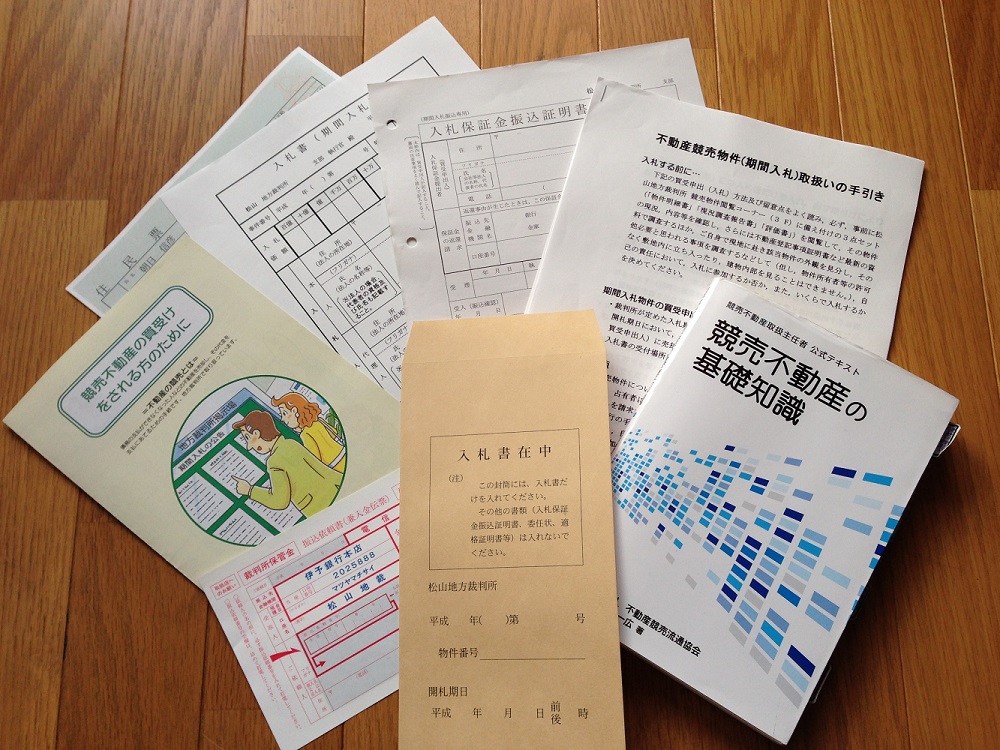

◆3点セットとは?

◆競売不動産取得の第一歩

◆質疑応答

※当日は一部内容が変更になる場合がございます。

今回は初級と言うことで、競売の入札は初めてという事ことを前提にお話しいたします。

競売で100万円以下での仕入れ値(利回り100%)などの実際のお話や 競売の残り物の中からどんなものが良いのか・・・

朝日流を半日間みっちり伝授いたします。

今回 少人数制で3~4名の募集です。

この方法(ノウハウ)を一度知ってしまえば年間何回も入札でき、1回でも落札できたら元は十分取れます。(仮に落札できなくても損はさせません)

それに このノウハウは何回でも使えるのです。自分の物になるんですから・・・。

僅か半日間で一生使えるノウハウ・・・

当 競売セミナーに是非お申込みください。

今回、現場実習も実施しますし 実際に競売に参加する模擬競売参加(松山地方裁判所にも行きますヨ)も体験できます。

■開催日スケジュール

日時

平成26年3月8日(土)13:00~17:00(現場実習)(懇親会17:30~)

会場:松山全日空ホテル 1Fロビー集合

住所:愛媛県松山市一番町3-2-1 (松山空港から車で20分/伊予鉄道リムジンバス一番町・大街道下車スグ/ 伊予鉄道市内電車大街道下車)

TEL:090-3787-4818 (朝日の携帯です)

定員:3~4名

受講料:15,750円(テキスト・現場間移動の交通費・懇親会費含む*回数無制限のメール相談付き)

会場地図: 地図はコチラ

~こんな皆様は是非ご参加ください~

○一般流通不動産と競売不動産の違いを知りたい

○競売不動産に興味があるが怖いイメージがあるのでメリットとリスクを知りたい

○3点セットとは何かを知りたい

○初めて入札参加を考えている。競売の入札方法が分からない

○競売不動産に関して改めて勉強したい

○競売不動産を居住用・投資等で取得を考えている

○競売をきっかけに大家業を始めたい

○不動産投資に興味がある

○現在空き家をお持ちで 客付けに困っている

などなど

上記内容にご興味のある方や、競売不動産を含む不動産全般についてのご質問・ご不明点等のある方もお気軽にご参加下さいませ。

これからの大家業は勝ち組大家さんと負け組み大家さんがハッキリしてきます。

成功者とそれなりの人との差は何でしょう?

それはチャンスをつかむ度胸です・・・度胸だけではだめですが

準備をしていた人のところにしか チャンス(前髪の神様)はこないのです。このセミナーは 正にそのチャンスをつかむためのセミナーです。

松山でお待ちしています。

「収益不動産物件情報センター」事務局 朝日信彦

お申込:コチラ お問合せフォームからお願いします。

同行者がいらっしゃる方は備考欄に「同行者名」をお書き下さい。

※なお不動産業者ならびに不動産従事者の参加は固く禁じます。

【追伸】セミナー後の懇親会も用意しております。どんな業種でもそうだと思うのですが、一緒にご飯やお酒を囲んで話す事によって お互いをよく知り、より発展的な WIN-WINの関係に持っていければと思います。